- @人事総合TOP

- @人事サービスガイド

- 会計ソフト完全ガイド

- 経理担当者必見|インボイス制度と電子帳簿保存法の対策ポイントを解説

経理担当者必見|インボイス制度と電子帳簿保存法の対策ポイントを解説

「インボイス制度(適格請求書等保存方式)」と「電子帳簿保存法」は、経理業務に大きな影響を与えます。これらの制度と法律の変更に適切に対応することで、企業の経理業務はより正確かつ効率的になります。このページでは、インボイス制度と電子帳簿保存法の基本的な概要と、経理担当者が知っておくべき重要な対策ポイントについて詳しく解説します。

目次

-

インボイス制度とは?

-インボイス制度の概要

・インボイス制度の目的

・インボイスを発行しないとどうなる?

-インボイス制度の対応スケジュール

-インボイス制度に対応しない場合の罰則 -

インボイス制度への経理担当者の対応ポイント

-適格請求書発⾏事業者の登録申請

-取引先の分類・登録番号の確認

-使用している会計ソフトの再確認

-課税事業者への変更の検討

-適格請求書の発⾏

-受け取った請求書の要件確認

-税率別・課税区分別の仕訳

-発行時と受領時の請求書の保存 -

インボイス制度のよくあるQ&A

-Q1.インボイス制度導入後、振込手数料の負担はどうなる?

-Q2.3万円未満の支払いでも、インボイスは必要? -

電子帳簿保存法とは?

-電子帳簿保存法の概要

・電子帳簿保存の改正点

・スキャナ保存の改正点

・電子取引の改正点

-電子帳簿保存法の対応スケジュール

-電子帳簿保存法に対応しない場合の罰則 -

電子帳簿保存法への経理担当者の対応ポイント

-電子取引の状況を把握する

-従業員に対応方法について周知する

-会計ソフトを導入して電子データを保存する -

会計ソフトを導入してスムーズに対応しよう

インボイス制度とは?

インボイス制度とは何か、その概要と経理担当者が知るべき重要なポイントを解説します。

インボイス制度の概要

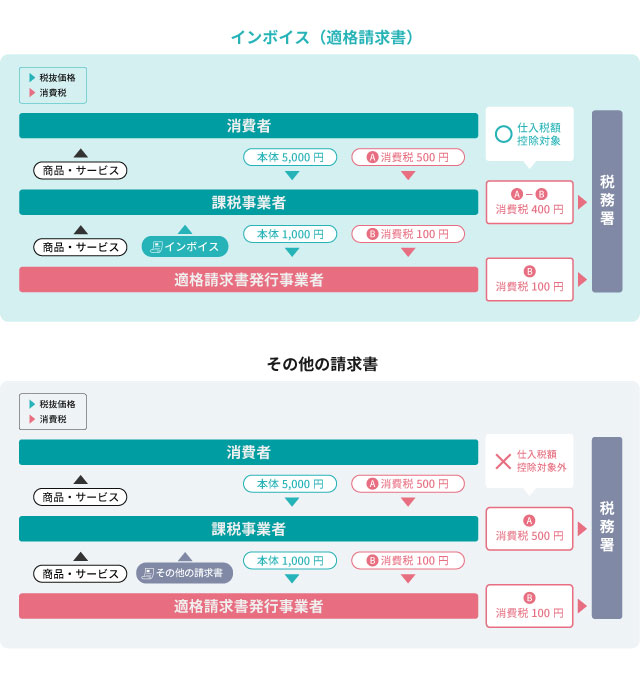

インボイス制度の正式名称は「適格請求書等保存方式」で、2023年10月1日から新しく開始する複数税率に対応した消費税の仕入税額控除の方式を指します。

仕入税額控除とは、課税事業者(企業)が商品やサービスを仕入れる際に支払う消費税(仕入税額)を、売上にかかる消費税(売上税額)から差し引くことを指します。仕入れや生産、流通などの取引上のあらゆるステップで、二重三重に消費税が累積しないように仕入れにかかる消費税をあらかじめ控除しておく仕組みです。

適格請求書(インボイス)を発行できる課税事業者とは、具体的に以下を指します。

- 課税売上1,000万円を超える事業者

- 設立から2年以内の資本金1,000万円以上の事業者

- 事業年度開始日から6カ月間における課税売上高が1,000万円を超える、かつ給与等支払額が1,000万円を超える事業者

- 資本金1,000万未満で設立2年以内であっても、売上5億円を超える特定の企業が50%以上の株式を取得して実質支配している事業者

インボイス制度導入後、仕入税額控除を受けるためには、一定の要件を満たした適格請求書(インボイス)の発行・保存が必要になります。

※出所:国税庁「適格請求書等保存方式の概要 インボイス制度の理解のために」

インボイスを発行していないとどうなる?

仕入れ先が適格請求書(インボイス)を発行していないと、仕入税額控除を受けられなくなります。つまり、企業は資金繰りの面で影響が出ます。

例えば、消費者に3,000円(+消費税300円)で商品・サービスを提供するために、インボイスを発行している適格請求書発行事業者である仕入れ先に1,000円(+消費税100円)を支払っている場合、今まで通り仕入税額控除が適用され、企業が税務署に納税する消費税は200円になります。

しかし、インボイスを発行していない仕入れ先だった場合は仕入税額控除の対象外となり、企業は税務署に300円の消費税を納税する必要があります。

インボイス制度の目的

インボイス制度導入の目的は、取引の正確な消費税額と消費税率を把握することにあります。2018年10月より消費税の軽減税率が導入されたことで、仕入税額の中に8%のものと10%のものが混在するようになったため、納税されるべき正しい消費税額の算出や不当利益を防ぐために、商品ごとの価格と税率が記載された書類の保存が求められるようなりました。

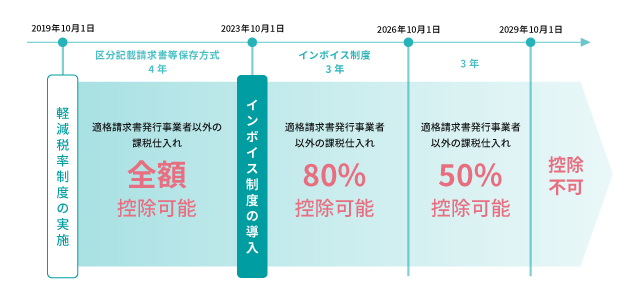

インボイス制度の対応スケジュール

インボイス制度は2023年10月1日から始まっていますが、インボイスを発行できる適格請求書発行事業者ではない事業者のために経過措置が取られています。2026年10月1日までは課税仕入れが80%控除、2029年10月1日までは50%控除、それ以降は控除不可です。

インボイス制度に対応しない場合の罰則

適格請求書発行事業者が、偽りの記載をした、あるいは適格請求書と間違われる可能性がある書類を交付することは法律によって禁止されており、違反した場合の罰則も設けられています。

罰則は1年以下の懲役刑か50万円以下の罰金刑となり、実刑の場合は適格事業者の登録が取り消される可能性もあります。

インボイス制度への経理担当者の対応ポイント

企業の経理担当者がインボイス制度(適格請求書等保存方式)の施行にあたってどのような対応をしなければならないのか説明します。

適格請求書発⾏事業者の登録申請

適格請求書発行事業者としての登録は、インボイス制度において必須のステップです。登録申請を行うことで、企業は適格請求書を発行できるようになり、取引先に対して消費税の額を明示することが可能です。

取引先の分類・登録番号の確認

取引先の正確な分類と登録番号の確認は、誤りない請求書発行のために不可欠です。取引先が適格請求書発行事業者であるか、またその登録番号は何かを確認し、請求書に正確に記載することで、後々のトラブルを防ぐことができます。

使用している会計ソフトの再確認

会計ソフトは、インボイス制度に対応しているかを再確認し、必要であれば更新または変更を行いましょう。使用している会計ソフトがインボイス制度に対応しているかどうかは、スムーズな経理業務の遂行に大きく影響を与えます。もし対応していない場合、アップデートや新しいソフトへの移行を検討し、業務の効率化を図りましょう。

課税事業者への変更の検討

免税事業者にとって、課税事業者への変更は、税務上のメリットを享受するために検討すべき選択肢です。特に、取引量が多い企業は課税事業者になってインボイスを発行することで消費税の還付を受けられるため、経理の負担を軽減させることができます。課税事業者に変更するには、「消費税課税事業者選択届出手続」を行います。

適格請求書の発⾏

適格請求書の発行は、取引先との明確な消費税の取り決めを行う上で不可欠です。誤った記載があると罰則を受けるため、発行する請求書がインボイス制度の要件をクリアしているかは念入りに確認しましょう。正確な税額を計算し、記録を適切に管理することで、税務調査時にもスムーズに対応できます。

▼インボイスに記載すべき項目

- 請求書発行者の氏名または名称

- 取引年月日

- 取引内容

- 対価の額

- 請求書受領者の氏名または名称

- 軽減税率の対象品目である旨

- 税率ごとに合計した対価の額(税込)

- 登録番号

- 税抜価額または税込価額を税率ごとに区分した合計額および適用税率

- 消費税額 など

受け取った請求書の要件確認

仕入れ先から受け取った請求書の内容をしっかりと確認し、必要な情報がすべて記載されているかをチェックしましょう。これにより、誤った経理処理を防ぎ、正確な税額を計算できます。

税率別・課税区分別の仕訳

請求書の要件を確認しつつ項目の税率別・課税区分別の仕訳を行うことで、税務署への申告時の作業を大幅に軽減できます。また、正確な税務申告をサポートし、税務リスクを低減させることが可能となります。

発行時と受領時の請求書の保存

発行した請求書と受け取った請求書は、電子帳簿保存法によって保存が義務付けられています。すべての取引内容を保存しておくことで将来的な税務調査時に迅速に対応できます。データを適切なフォーマットで保存しておきましょう。

インボイス制度のよくあるQ&A

Q1.インボイス制度導入後、振込手数料の負担はどうなる?

法律上では、振込手数料は支払い側(買い手)が負担することになっています。しかし、契約時などに「振込手数料を売り手負担とする」などの取り決めがあった場合は、取引先(売り手)が負担します。自社が請求書を発行した場合、口座には、請求金額から振込手数料を差し引いた金額が送金されます。

売り手負担の振込手数料の処理方法は、前述の「売上から振込手数料の金額分を値引きする方法」と、「買い手が立て替えたものとする方法」の2つがあります。いずれかによって請求書の保存などの対応が異なるため、トラブルを避けるためにも取引先と事前に確認しておきましょう。

Q2.3万円未満の支払いでも、インボイスは必要?

インボイス制度開始後は、たとえ数百円の振込手数料でも金融機関が交付した適格請求書がなければ仕入税額控除が適用されません。

ただし、2023年10月1日から2029年9月30日までの経過期間は、税込1万円未満の課税取引については適格請求書の保存を不要とする「少額特例」が定められています。少額特例を適用できるのは、前々事業年度の課税売上高が1億円以下(または前年上半期の課税売上高が5,000万円以下)の事業者に限られます。

電子帳簿保存法とは?

電子帳簿保存法は企業の大小を問わず、あらゆる企業に影響を及ぼす法律です。電子帳簿保存法とは何か、その概要と経理担当者が知るべき重要なポイントを解説します。

電子帳簿保存法の概要

電子帳簿保存法とは、税金関係の帳簿や書類を電子的に保存する際の要件について定めた法律です。1998年に制定され、直近では2022年に改正されました。社会のデジタル化・DX化を踏まえて、今まで紙で管理していた経理関係の書類を電子化することによって生産性向上、テレワークの推進、セキュリティの向上などを目的として制定されました。

電子帳簿保存法では、「電子帳簿等保存」「スキャナ保存」「電子取引データ保存」の3つについて規定されています。「電子帳簿等保存」「スキャナ保存」は希望者のみの適用ですが、「電子取引データ保存」は全企業が対応する必要があります。

| 1.電子帳簿等保存 | 帳簿(仕訳帳等)や国税関係書類(決算関係書類等)のうち自己が最初の記録段階から一貫して電子計算機を使用して作成しているものについては、一定の要件の下、データのままで保存等ができる |

|---|---|

| 2.スキャナ保存 | 決算関係書類を除く国税関係書類(例:取引先から受領した領収書・請求書等)については、その書類を保存する代わりとして、一定の要件の下でスマホやスキャナで読み取ったデータを保存できる |

| 3.電子取引データ保存 | 所得税・法人税に関する帳簿書類の保存義務者は、取引情報のやりとりをデータで行った場合には、一定の要件の下、やりとりしたデータを保存することが必要 |

※出所:国税庁「教えて!!令和3年度改正電子帳簿保存法(令和4年1月更新)」

電子帳簿保存の改正点

2022年の法改正によって、電子帳簿等保存制度にかかる手続きが簡素化されました。

| 改正前 | 改正後 |

|---|---|

|

承認制度を廃止。 |

|

所得税、法人税又は消費税の保存義務が課される帳簿(※1)について改正前の要件を充足して電子保存し、その旨を届け出た者については、その電子帳簿(優良な電子帳簿)に関連して過少申告があった場合には、過少申告加算税を5%軽減する(※2)。 |

|

モニター、説明書の備付けなどの最低限の要件(改正前の2. および税務職員が税務調査において必要な範囲で行使する質問検査権に基づくデータのダウンロードの求めに応じることの要件)の満たす電子帳簿(正規の簿記の原則に従って記録されるものに限る)についても、電子データのまま保存することを可能とする(紙を印刷しての保存は不要)。 |

|

上記の電子帳簿等保存制度の見直し後は、左記の青色申告特別控除65万円の【1】については、優良な電子帳簿の場合に適用され、それ以外の電子帳簿の場合には適用されない。 |

(※2)ただし、その過少申告に係る修正申告・更正に重加算税対象が含まれる場合には軽減しない。

スキャナ保存の改正点

スキャナ保存制度に関しては、要件緩和されるとともに不正行為に関する担保措置が創設されました。

| 改正前 | 改正後 |

|---|---|

|

承認制度を廃止。 |

|

|

|

要件を大幅に緩和する一方で、電子データに関連して改ざん等の不正が把握されたときは、重加算税を10%加重。 |

電子取引の改正点

電子取引に関わるデータ保存制度については、要件の見直しと保存方法の適正化が行われました。

| 改正前 | 改正後 |

|---|---|

電子取引に係るデータ保存制度の検索要件

|

1の検索要件について、「日付、金額、取引先」に限定する。 保存義務者が、税務職員の質問検査権行使に基づくダウンロードの求めに応じる場合には、2、3の検索要件を不要とする。この場合において保存義務者が売上高1,000万円以下の事業者等の場合には、すべての検索要件を不要とする。 |

電子帳簿保存法の対応スケジュール

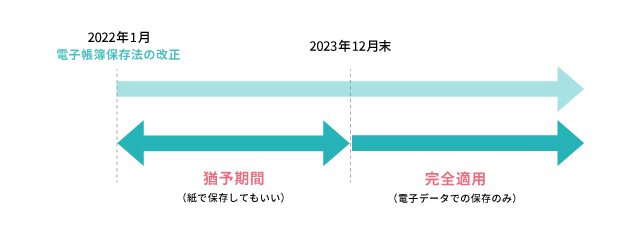

経過措置として、2023年12月末までは従来どおり紙での保存も認められます。2024年1月1日からはすべての企業が電子取引データの電子保存に対応する必要があります。

電子帳簿保存法に対応しない場合の罰則

2024年1月から電子帳簿保存法に違反した場合は、主に3つの罰則が考えられます。

|

青色申告の承認が取り消されると、以下のようなデメリットがあります。

|

|---|---|

|

国税関係帳簿書類に不備や誤記が多い場合は、税務署による「推計課税」が行われ、追加で税金を支払うことになる可能性もあります。 |

|

会社法第976条では、帳簿や書類の記録・保存に関する規定があり、国税関係帳簿書類を適正に保存しなかった場合は、100万円以下の過料が科せられることもあります。 |

電子帳簿保存法への経理担当者の対応ポイント

企業の経理担当者が改正された電子帳簿保存法にあたってどのような対応をしなければならないのか説明します。

電子取引の状況を把握する

これまでの電子取引の状況を把握することは、電子帳簿保存法に準拠したデータ管理に必須です。取引の頻度、金額、取引先など、詳細なデータを正確に記録し、必要な情報を適切なフォーマットで保存しましょう。

従業員に対応方法について周知する

従業員が電子帳簿保存法の要件と企業内での対応方法を理解していることは、法令遵守を確実にし、業務をスムーズに進める上で不可欠です。従業員に求められる対応などの情報共有を通じて、正しい知識と手順を従業員に伝えましょう。

会計ソフトを導入して電子データを保存する

会計ソフトを導入することで、電子データの保存と管理が効率化され、電子帳簿保存法へのコンプライアンスも強化されます。選定時には、法令の要件をしっかりと満たすソフトを選び、適切な設定と運用を行いましょう。

会計ソフトを導入してスムーズに対応しよう

インボイス制度と電子帳簿保存法の両方に対応するためには、会計ソフトの導入が極めて効果的です。データの正確な管理と保存、法令遵守、そして業務の効率化を実現するために、適切なツールを活用しましょう。これにより、企業の経理業務はさらなるスムーズさと正確さを持って遂行することが可能となり、法的リスクも最小限に抑えることができます。※こちらのページに掲載している情報は2023年9⽉時点のものです。

給与計算との違いは?

コストは? ソフトの比較ポイントは?…など

会計ソフトの導入でお悩みの方必見!

HR専門メディア@人事が誇る圧倒的な情報力!

【2023年度版】

会計ソフトの基礎知識と選び方〜【ケース別】おすすめサービス紹介付き〜

この資料は、会計ソフト・会計システムの導入を検討している会計・経理担当者向けに、導入メリットや機能などの基礎知識はもちろん、選定の際に注目すべきポイント、課題別のおすすめ会計ソフトなどについて詳しく解説しています。これを読めば貴社に最適な会計ソフトの選び方が分かります!

無料で資料ダウンロード

まだまだあります!

会計ソフトの基礎・選び方・活用の解説記事

会計の知識やソフトの導入メリットを基礎から詳しく解説! 会計ソフトの基礎知識

-

会計とは?

会計とは?

企業における会計や決算書の目的、経理や財務との違いを解説しています。

-

導入するメリット

導入するメリット

会計ソフトの機能や活躍するシーン、導入によるメリットを解説。事業規模ごとに異なる会計ソフトの役割が理解できます。

-

会計処理の方法とルール

会計処理の方法とルール

適切な会計処理に役立つルールをまとめています。会計のタイミングや企業会計原則について理解を深めましょう。

-

よくある質問

よくある質問

会計ソフトについて会計・経理担当者の疑問点をQ&A形式でまとめました。

最適なソフト選びのために、種類やコストを徹底解説! 会計ソフトの選び方

-

選ぶポイント

選ぶポイント

数ある会計ソフトの違いや導入のステップを解説しています。サービス選定で確認すべきポイントが分かります。

-

ソフトの種類と必要な費用

ソフトの種類と必要な費用

導入の目的によって選ぶべきソフトも異なります。利用シーンや種類別に機能とコストを紹介します。

-

課題別おすすめソフト

課題別おすすめソフト

会社の状況や課題ごとにおすすめのシステムを紹介。具体的なシーンごとに役立つソフトが分かります。

最新の法令やトレンドにも対応! 会計ソフトの活用術

-

ソフト導入・運用のよくあるトラブル

ソフト導入・運用のよくあるトラブル

失敗例やトラブルを予め知ることで、導入・運用を成功に導くためのヒントが見つかります。

-

インボイス制度・電子帳簿保存法の対策ポイント

インボイス制度・電子帳簿保存法の対策ポイント

経理業務に大きな影響を与える「インボイス制度」と「電子帳簿保存法」について、概要と押さえておくべき対策ポイントを解説します。