- @人事総合TOP

- @人事サービスガイド

- 給与計算システム完全ガイド

- 給与計算とは? 基礎知識や給与の内訳についてやさしく解説

給与計算とは? 基礎知識や給与の内訳についてやさしく解説

給与計算とは、従業員の給与を計算し、正確に支払う業務のことを指します。基本給以外に、時間外労働手当や各種控除などを考慮する必要があり、従業員の数が増えるほど煩雑さが増す業務です。

このページでは、主に初めて給与計算を行う人事・総務や経理担当者向けに、給与を構成する要素とその詳細、法令に基づく賃金支払いの5原則など、給与計算の基礎知識について分かりやすく解説し、実際のやり方もお伝えします。

目次

- 給与計算とは

-

給与の構成要素

-【1】総支給額

・基本給

・時間外手当

・各種手当

-【2】控除額

・社会保険料

・税金

・その他

-【3】差引支給額

-

給与計算のやり方

-総支給額の計算

-控除額の計算

・社会保険料の計算

・住民税の計算

・源泉所得税の計算

-差引支給額の算出

-給与計算後の手続き

-

賃金支払いの5原則とは?

-違反したときの罰則は? -

給与計算のミスを防ぐため、システム導入を検討しよう

給与計算とは

給与計算は、従業員の生活とモチベーションを直接支えるだけでなく、法的なトラブルを防ぐためにも重要な業務です。従業員ごとに基本給と各種手当を合わせて「総支給額」を計算し、そこから社会保険料や各種税金からなる「控除額」を引いて、最終的に従業員へ支払う「差引支給額」を算出するのが基本的な仕組みです。

【1】総支給額=基本給+各種手当 ※欠勤控除などが発生することも考慮

【2】控除額=社会保険料+税金 ※会社によってその他の項目も

【3】差引支給額=総支給額ー控除額 ※手取り額とも言う

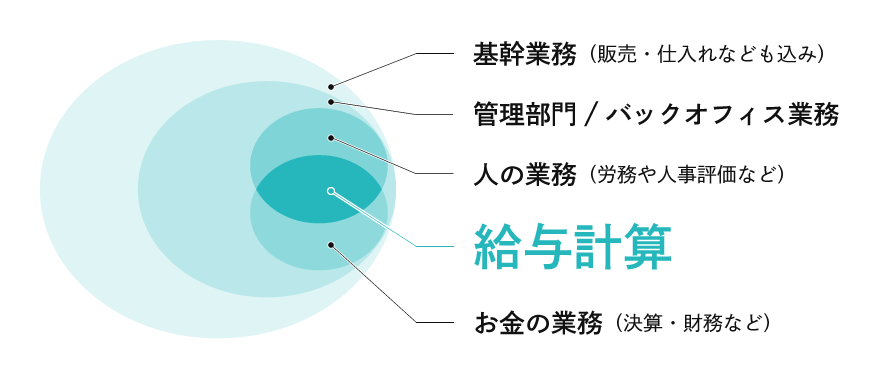

給与計算は単純に「お金にまつわる業務」ではなく、勤怠情報や人事評価といった「人にまつわる業務」とも深く関わっています(下画像)。

そのため実際の業務処理は煩雑です。給与計算を行うには、従業員の労働状況、人事評価、福利厚生の加入状況など、多くの変数を考慮する必要があります。

▼給与計算にかかわる業務領域

給与計算は、領域的に見ると企業の管理部門またはバックオフィス部門にまたがっていますが、事業活動を継続する上で根幹となる基幹業務の一部でもあるため、担当者には責任が伴います。特に、計算ミスは法律違反につながりかねません。正しい給与計算をするために、まずは給与の基礎についてしっかりと把握しておきましょう。

給与の構成要素

給与計算は前述の通りさまざまなデータと結びついており、さらに雇用形態、基本給、各種手当や残業状況、控除額など、内実は従業員ごとに違うため多くの要素を考慮しなければなりません。

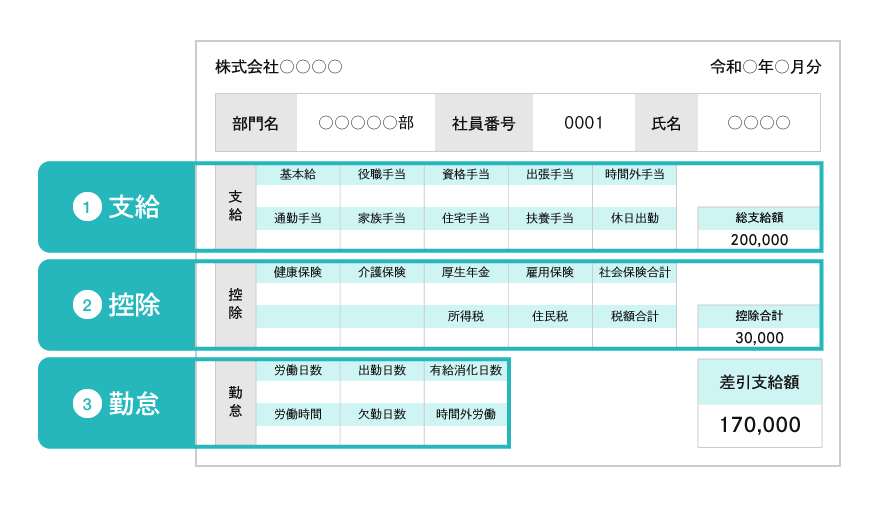

加えて従業員ごとの給与明細書を作成して給与を金融機関へ振り込み、社会保険料や税金は別途、企業が税務署や各市区町村へ納める必要があります。

▼給与明細のイメージ

ここまでの一連の業務が給与計算です。給与計算を正確に行うために、まず「給与の構成要素」の詳細を理解しましょう。

【1】総支給額

総支給額とはその名の通り、企業から従業員に支給する給与の総額です。給与明細書に最初に記載する項目で、ここから各種控除を行い、差引支給額を算出します。

基本給

基本給は、従業員の基本的な労働に対して支払う金額です。これは職種や役職、勤務年数によって異なります。

例えば、新卒で入社したAさんの基本給が月額200,000円、5年勤務のBさんが250,000円である、といった具体的な金額が設定されています。

また、地域や特定の産業ごとに最低賃金が定められています。工場や支店など、拠点が各地にある場合は、所属する従業員の給与が規定の最低賃金を下回らないよう注意しなければなりません。

時間外手当

時間外手当は一般的に残業手当とも言われ、法定労働時間(1日8時間、週40時間)を超えて働いた場合に支払います。

例えば、Aさんが月に20時間残業した場合、時間外手当は「1時間あたりの賃金(基本給÷所定労働時間)× 残業時間 × 割増賃金率(25%)」で計算します。ただし、時間外労働時間が月60時間を上回った際には割増賃金率が50%に引き上げられるため注意が必要です。

参考:厚生労働省「月60時間を超える時間外労働の割増賃金率が引き上げられます」

ほかにも深夜残業手当や休日出勤手当などがあり、これらは法律によって支給が定められています。

各種手当

法律で支給が定められている手当とは別に、企業が任意で定める手当もあります。

代表的なものとして、役職手当、職務手当、扶養手当、家族手当、住宅手当、通勤手当、出張手当、皆勤手当などが挙げられます。手当の対象や算定のルールは企業によってさまざまです。

【2】控除額

控除額は、総支給額から差し引く金額のことです。これらは、企業が従業員の代わりに社会保険料や税金を納めていることで生じます。

社会保険料

社会保険料は、従業員の将来のリスク(失業、病気、老後、介護など)に備えるための保険料です。給与計算を行う人事や経理担当者が計算し、給与から控除します。具体的には「健康保険」「厚生年金保険」「介護保険」「雇用保険」「労災保険」の5つで構成されていますが、狭義では前者3つを社会保険、後者2つを労働保険として取り扱います。

健康保険料は従業員の年齢によって変動し、介護保険も40歳以上の従業員にのみ加入が義務付けられているなど、金額は一律ではありません。

税金

税金は「住民税」と「源泉所得税」を指します。住民税は、従業員が暮らしている自治体に支払う税金のことで、該当する従業員の前年の所得に基づいて計算します。通常は6月から翌年5月までの周期で、12回に分けて支払います。

源泉所得税は、従業員の1年間の所得に対してかかる税金を、企業が本人に代わって納付するものです。最終的な額は年末調整によって確定するため、毎月一定の額を差し引き、差額は従業員に還元します。

参考:国税庁「所得税のしくみ」

その他

そのほか、労働組合費や企業固有の控除(社員食堂の利用料など)を含めることもあります。これらは、企業や労働組合のルールに基づいており、場合によっては選択することが可能です。

また、従業員が働かなかった時間分の給与を差し引く「欠勤控除」や「勤怠控除」といった項目もあります。これは、民法624条に定められている「労働者は、その約した労働を終わった後でなければ、報酬を請求することができない」という文言を根拠に、企業と従業員の間には「ノーワーク・ノーペイの原則」があるとされていることから発生する控除です。給与明細書には項目と金額を明記しなければなりません。

【3】差引支給額

差引支給額は、総支給額から各種控除を引いた後の金額で、実際に従業員の手に渡る給与額のことです。これを手取り額とも言います。一般的に給与明細の最後の部分に記載します。

総支給額ー各種控除額=差引支給額

給与計算のやり方

各項目に基づいて、実際の給与計算のやり方をステップごとに解説します。

総支給額の計算

基本給が月額250,000円の従業員で計算しましょう。

基本給+手当=総支給額

手当は、時間外手当や休日出勤手当、通勤手当などの変動手当と、役職手当、職務手当、住宅手当といった固定手当に分けられます。時間外手当は以下の計算式に沿って算出し、通勤手当は勤怠情報を参照しながら計算します。

1時間あたりの賃金(基本給÷所定労働時間)× 残業時間 × 割増賃金率(25%)=時間外手当

所定労働時間を160時間(月20日 × 1日8時間)、残業時間を20時間としたとき、「1,562.5円/時間 × 20時間 × 1.25=39,062.5円」となるため、時間外手当は39,063円になります。

参考:厚生労働省「3.残業手当等の端数処理はどうしたらよいか」

その他の手当が40,000円だった場合、「250,000円(基本給)+39,063円(時間外手当)+40,000円(各種手当)」で総支給額は329,063円です。

控除額の計算

控除額は、社会保険料、所得税、住民税、その他控除の総額です。

社会保険料+所得税+住民税+その他控除=控除額

社会保険料の計算

社会保険料の中でも、健康保険、厚生年金保険、介護保険は「社会保険」に分類され、雇用保険、労災保険は「労働保険」に分類されます。それぞれの計算の仕方は以下です。

▼社会保険

標準報酬月額 × 各保険料率=各保険料

各保険料率は企業や従業員の標準報酬月額などによって変動するため、保険料額表を参照しながら計算します(厚生年金保険料率は18.3%で固定されています)。

参考:

日本年金機構「厚生年金保険の保険料 2.標準報酬月額」

日本年金機構「厚生年金保険料額表」

全国健康保険協会「令和5年度保険料額表」

▼労働保険

従業員の総支給額 × 雇用保険料率=雇用保険料

全従業員の年度内の賃金総額 × 労災保険率=労災保険料

労働保険のうち雇用保険料は、従業員ごとの総支給額に、決められた保険料率をかけて算出します。一方、労災保険料は、全従業員の年度内の賃金総額を用いるため計算方法が異なります。

参考:

厚生労働省「令和5年度雇用保険料率のご案内」

厚生労働省「令和5年度の労災保険率について(平成30年度以降変更ありません)」

住民税の計算

住民税は、毎年5月ごろに企業へ届く特別徴収税額通知書に記載された1年分の住民税額を12カ月で割って計算します。特別徴収とは、毎月の給与から企業が規定の金額を天引きして納付することを指します。

通知された住民税額 ÷ 12 =住民税(月額)

源泉所得税の計算

源泉所得税の計算をするためには、まず「従業員の総支給額から社会保険料+非課税手当を差し引いた額」=課税所得を算出する必要があります。

総支給額ー(社会保険料+非課税手当)=課税所得

この課税所得と扶養親族の数を源泉徴収税額表と照らし合わせ、金額を確認しましょう。扶養親族とは、所得が480,000円以下の配偶者と満16歳以上で所得が480,000円以下の親族を指します。

差引支給額の算出

総支給額ー各種控除額=差引支給額

上記で計算した総支給額から控除額の合計を引いた金額が差引支給額です。項目ごとに計算ミスがないか、よく確認しましょう。

給与計算後の手続き

給与計算後は、賃金台帳に従業員の勤務時間と給与の詳細を記録します。賃金台帳の記載は労働基準法109条によって定められており、5年間の保存が義務付けられています(ただし附則の第143条で、規定の適用について、当分の間は3年間とする旨が示されています)。

参考:厚生労働省「改正労働基準法等に関するQ&A」より(参考1)改正法による改正後の労働基準法 抄

そして従業員ごとの給与明細書を作成・発行し、差引支給額を銀行振り込みなどで支払います。いずれも中小企業であれば自社で行うことは可能ですが、大企業となると給与明細書の作成・配布も給与の振り込みも作業量は膨大になります。

このように、給与計算は複数のステップから成り立っており、従業員が多く勤務形態が多様なほど、計算や処理、記録が煩雑になります。ミスが許されない業務であるため、担当者の負担は小さくありません。自社で給与計算を行えない場合、外部に代行を依頼する方法もあります。

関連ページ:給与計算をアウトソーシングするには?注意点も解説

賃金支払いの5原則とは?

労働基準法第24条では、従業員の安定した生活を保障するため、また企業と従業員間のトラブルを防ぐため、賃金支払に関する明確なルールが定められています。

賃金は、(1)通貨で、(2)全額を、(3)毎月1回以上、(4)一定の期日を定めて、(5)労働者に直接支払わなければなりません

これを「賃金支払いの5原則」といいます。従業員には、自身の賃金が正しく支払われているか確認し、企業に対して適正な支払いを求める権利があります。担当者はそのことに留意して、上記原則に沿った支払いを徹底しましょう。

参考:厚生労働省「賃金の支払方法に関する法律上の定めについて教えて下さい。」

違反したときの罰則は?

給与計算にミスが見つかったり、支払いが遅延してしまったりすると、たとえ故意ではなくとも、労働基準監督署による監査や指導が入ったり、最悪の場合は企業側が罪に問われ、300,000円以下の罰金が科されるリスクもあります。企業のブランドイメージや信用にも大きなダメージを与えるため、注意が必要です。

給与計算のミスを防ぐため、システム導入を検討しよう

給与計算は、多くの変数と詳細なルールを考慮しなければならない複雑な業務です。そのため、手作業で行うとミスが発生しやすく、法律違反を含めたさまざまなトラブルの要因になります。給与計算に特化したシステムを導入することで、関連業務を効率化し、工数やコスト削減につなげられます。

システム導入には一定のコストがかかりますが、長期的に見れば十分に投資の効果が期待できるはずです。関連ページでは、給与計算システムのメリットについて解説しています。

関連ページ:給与計算の3つのリスクと給与計算システム導入のメリット・デメリット

※こちらのページに掲載している情報は2023年10⽉時点のものです。

何が変わる? コストは? システムの違いは?…など

給与計算システムの導入でお悩みの方必見!

HR専門メディアだからこその情報力!

【2023年版】

給与計算システムの基礎知識と選び方~ケース別おすすめサービス紹介付き~

この資料は、給与計算システム・給与計算ソフトの導入を検討している人事・労務や経理担当者向けに、導入メリットや機能などの基礎知識から、選定の際に知っておくべき比較ポイント、運用後の注意点まで幅広く解説。これを読めば貴社に最適な給与計算システムの選び方が分かります!

無料で資料ダウンロード

まだまだあります!

給与計算システムの基礎・選び方・活用の解説記事

導入メリットやアウトソーシングも解説! 給与計算システムの基礎知識

-

給与計算の基礎知識

給与計算の基礎知識

給与計算の内訳や計算方法など、システム選定の前提となる基礎知識を解説しています。

-

導入するメリット

導入するメリット

給与計算のリスクを踏まえつつ、システムの種類や導入によるメリットを解説しています。

-

給与計算業務のアウトソーシング

給与計算業務のアウトソーシング

負担の大きい給与計算業務を税理士や社労士、給与計算代行会社にアウトソーシングする目安や費用を解説しています。

-

よくある質問

よくある質問

給与計算システムについて人事・労務や経理担当者の疑問点をQ&A形式でまとめました。

種類やコストの理解が、最適なシステム選定への近道! 給与計算システムの選び方

-

選ぶポイント

選ぶポイント

給与計算システム導入のステップと比較ポイントを解説しています。サービス選定でのチェックポイントや注意点が分かります。

-

システムの種類と必要な費用

システムの種類と必要な費用

抱えている課題や事業規模によって選ぶべきシステムも異なります。対象規模と対象範囲を明確にし、必要な機能とコストを紹介します。

-

状況別おすすめシステム

状況別おすすめシステム

給与計算システムを入れ替えるべきタイミングをまとめました。また、具体的な課題に分けて役立つシステムを解説しています。

システムのフル活用で業務を1歩前へ! 給与計算システムの活用術

-

システム導入・運用のよくあるトラブル

システム導入・運用のよくあるトラブル

実際にあった失敗例やよくあるトラブルをまとめました。導入・運用を成功に導くために、事前にチェックしておきましょう。

-

デジタル給与とは?

デジタル給与とは?

2023年4月に解禁された給与のデジタル支払い。メリット、デメリット、対応手順に加え、よくある疑問をQ&A形式で紹介しています。